Der Steuerklassenwechsel nach der Scheidung

Stellt ein Ehepaar fest, dass die Ehe gescheitert ist, sind bei einer Trennung zahlreiche Fragen aufgeworfen: Was passiert mit der Ehewohnung bzw. dem Haus? Wer zahlt wem wie viel Unterhalt? Wer bekommt den Hausrat? Doch auch finanzielle Belange sind dringend zu beachten. Mögliche Leistungen wie Trennungsunterhalt und Kindesunterhalt müssen vor der Scheidung erläutert werden. Im Folgenden lesen Sie, wie sich der Steuerklassenwechsel nach der Trennung gestaltet.

Das Wichtigste in Kürze: Steuerklassenwechsel nach der Scheidung

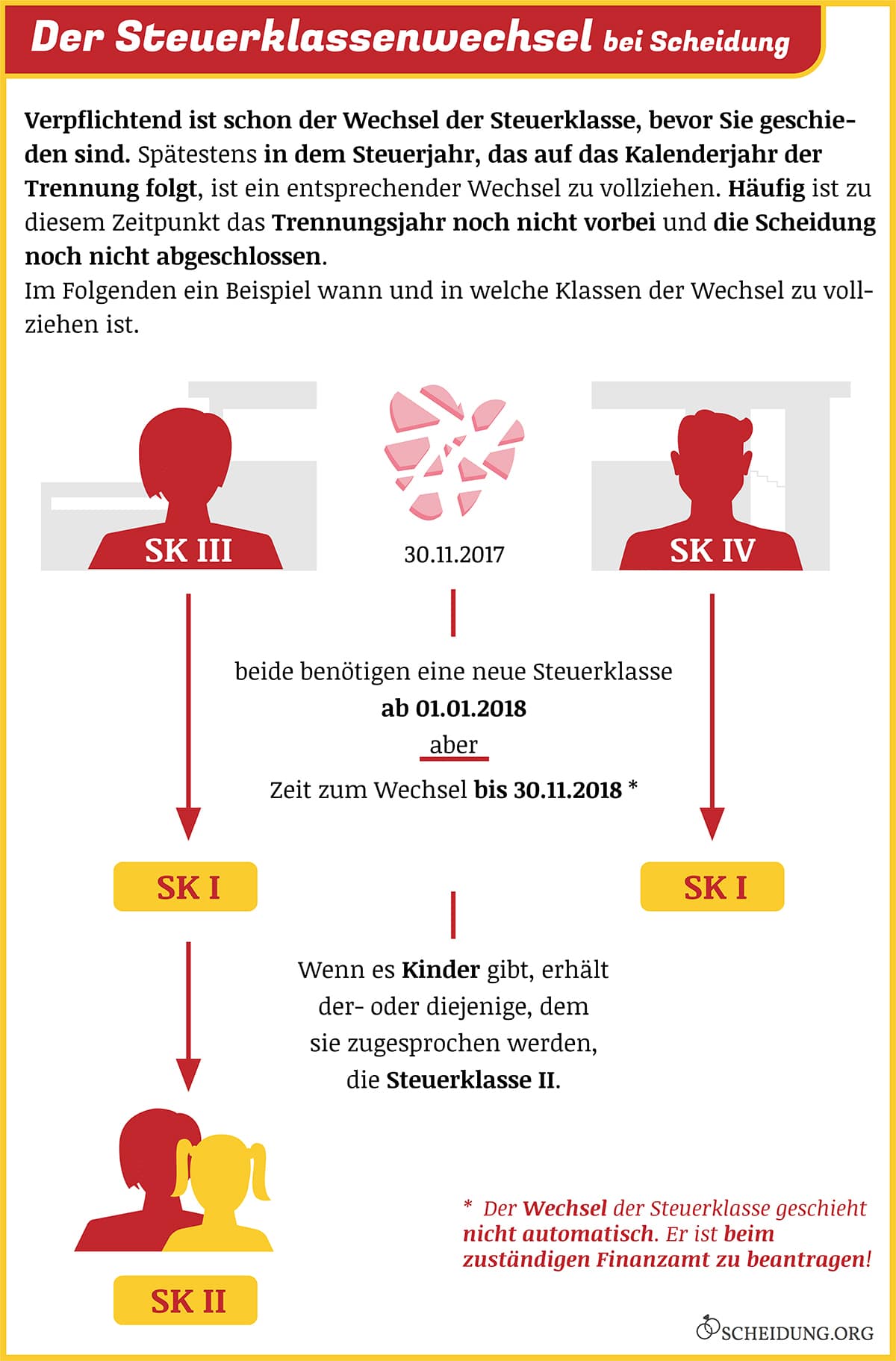

Ein Wechsel der Steuerklasse ist spätestens in dem Steuerjahr, welches auf das Kalenderjahr der Trennung folgt (nicht dem familienrechtlichen Trennungsjahr!), durchzuführen. Das ist häufig schon nötig, wenn die Scheidung noch nicht abgeschlossen wurde.

Beide Partner müssen zurück in Steuerklasse I wechseln, wenn sie keine Kinder haben. Sind Kinder aus der Ehe hervorgegangen, darf derjenige, dem diese zugesprochen werden, in die Steuerklasse II wechseln.

Der Wechsel erfolgt nicht automatisch. Vielmehr muss ein entsprechender Antrag beim zuständigen Finanzamt gestellt werden. Sie können einen entsprechenden Hinweis über das „Formular zum dauernden Getrenntleben“ übermitteln.

Der Steuerklassenwechsel – Zum Wahlrecht nach einer Trennung

Vorsicht!

Es gibt einen Unterschied zwischen der steuerrechtlichen und der familienrechtlichen Definition des Begriffs „Trennungsjahr“:

- im Familienrecht: Der Zeitraum im Umfang von mindestens 12 Monaten nach Trennungsdatum – das Trennungsjahr im weiteren Sinne (i.w.S.) – soll nachweisen, dass die Ehe tatsächlich gescheitert ist. Das Scheidungsverfahren kann eingeleitet werden (Ausnahme: Härtefallscheidung).

- im Steuerrecht: Hier ist das Trennungsjahr im engeren Sinne (i.e.S.) definiert als das Kalenderjahr, in dem die Trennung stattfand.

Beispiel: Die Parteien A und B beschließen die Trennung am 12.03.2015. Das Trennungsjahr i.w.S. läuft ab am 12.03.2016. Das Trennungsjahr i.e.S. Definition endet mit dem 31.12.2015.

Nutzen Sie den Steuerklassenrechner für eine unverbindliche Einschätzung:

Infografik zum Steuerklassenwechsel

In der folgenden Grafik zum Steuerklassenwechsel erfahren Sie anhand eines Beispiels, bis wann Sie im Falle einer Trennung und nahenden Scheidung die Steuerklasse wechseln müssen und in welche Steuerklassen Sie wechseln können.

Welche Steuerklassen gibt es?

In Deutschland gibt es laut Finanzrecht sechs verschiedene Steuerklassen, die der Berechnung von Lohn- und Einkommenssteuer dienen. Die Steuerklassen unterscheiden sich in erster Linie in den jeweiligen Steuerfreibeträgen, d.h. dem unversteuerten Einkommensanteil.

Die Steuerklasse I ist bei ledigen Erwerbstätigen die Regel. Auch verwitwete und geschiedene Personen müssen nach Ablauf des Trennungsjahres in überwiegender Mehrheit zurück in die Steuerklasse I wechseln.

In die Steuerklasse II können lediglich alleinerziehende Arbeitnehmer wechseln. Dies jedoch auch nur dann, wenn die steuerpflichtige Person das Kindergeld bezieht und das Kind/die Kinder dauerhaft bei ihr den Hauptwohnsitz hat/haben.

Die Steuerklassen III bis V sind verheirateten Erwerbstätigen bzw. Steuerpflichtigen vorbehalten. Bei Eintritt in die eheliche Gemeinschaft können sich die Ehegatten beim Steuerklassenwechsel für eine von zwei Varianten entscheiden. Entweder sie wechseln beide in die Steuerklasse IV oder aber der besser verdienende Ehepartner wählt die Steuerklasse III.

Der schlechter verdienende Ehegatte muss in letzterem Falle dann jedoch zwangsläufig in die Steuerklasse V wechseln. Eine andere Kombination als Steuerklasse IV mit IV oder Steuerklasse III mit V ist nicht möglich. Dauerhaft getrennt lebende Ehepaare dürfen diese Kombinationen jedoch nicht wählen. Hierzu zählen neben der Trennungszeit über das Jahr der Trennung hinweg auch Ehepaare, bei denen ein Partner dauerhaft im Ausland lebt.

Steuerklasse VI wird für für alle Nebenverdienste ab dem zweiten Nebenjob erhoben. Die Besteuerung findet ab dem ersten Euro statt. Einen Steuerfreibetrag gibt es nicht.

Inhaltsverzeichnis

Überblick zu den Steuerklassen und Freibeträgen (Stand: 2025)

| Steuerklasse | Grundfreibetrag | Kinderfreibetrag + Freibetrag für Betreuungs- und Erziehungs- oder Ausbildungsbedarf | Arbeitnehmer- Pauschbetrag |

|---|---|---|---|

| I | 12.096 Euro | 4.800 Euro | 1.230 Euro |

| II | 12.096 Euro | 4.800 Euro | 1.230 Euro |

| III | 24.192 Euro | 9.600 Euro | 1.230 Euro |

| IV | 12.096 Euro | 4.800 Euro | 1.230 Euro |

| V | - | - | 1.230 Euro |

| VI | - | - | 1.230 Euro |

Steuerklassenkombinationen in der Ehezeit

Mit Eintritt in die Ehe findet der Steuerklassenwechsel beider Ehepartner statt. Im Kalenderjahr der Hochzeit selbst werden sie allerdings noch als Unverheiratete behandelt. Erst mit dem Folgejahr wird der Steuerklassenwechsel wirksam.

Die Ehegatten haben dabei die Wahl, für welche Kombination sie sich entscheiden: Steuerklasse III mit V oder Steuerklasse IV mit IV.

Für in etwa gleichverdienende Partner bietet sich der Wechsel in die Steuerklasse IV an. Tritt ein Partner in diese Steuerklasse ein, muss auch der andere Ehegatte diese Steuerklasse wählen. Eine Kombination mit anderen Steuerklassen ist nicht möglich. Der Kinderfreibetrag liegt inklusive dem Freibetrag für Betreuungs- und Erziehungs- oder Ausbildungsbedarf bei 4.800 Euro (Stand 2025). Da die Ehepartner jedoch in der Regel gemeinsam wirtschaften, addieren sich die Freibeträge wieder und ergeben denselben Wert, den Steuerklasse IV hat.

Unterscheiden sich die Gehälter beider Ehegatten stark, kann sich der besser verdienende für die Steuerklasse III entscheiden. Der andere, geringer verdienende (oder auch arbeitslose) Gatte muss dann jedoch die Änderung zur Steuerklasse V vollziehen. Eine andere Wahl bleibt ihm nicht.

Durch die höheren Grund- und Kinderfreibeträge bleibt dem Besserverdiener am Ende mehr Netto vom Brutto. Der Steuersatz und erhöhte Lohnabzug des Geringverdieners ist dabei wesentlich höher als bei anderen Steuerklassen. Doch der Nachteil, der ihm daraus entsteht, wird durch die günstigeren Konditionen bei der gemeinsamen steuerlichen Veranlagung des Ehegatten ausgeglichen. Grundannahme ist dabei die Wirtschafts- und Lebensgemeinschaft der Ehepartner. Beide Partner profitieren insgesamt vom Splittingtarif.

Zum Vorteil des Ehegattensplittings

Bei der ehelichen Zusammenveranlagung wird das Einkommen beider Ehepartner angerechnet und am Ende jeweils zur Hälfte aufgeteilt. Beide Ehepartner werden damit als Lebensgemeinschaft behandelt. Auch Rückzahlungen und Nachzahlungen werden in diesem Falle auf beide Ehepartner verteilt. Ehepaare profitieren damit von dem insgesamt günstigeren Splittingtarif.

Doch welche Steuerklasse gilt nach einer Trennung? Hierzu soll Ihnen im Folgenden Aufschluss gegeben werden.

Der Steuerklassenwechsel bei Trennung

Entscheiden sich die Parteien, die Ehe zu beenden und fortan getrennte Wege zu gehen, ist auch in steuerlicher Hinsicht viel zu beachten. Besonders in der nachehelichen Zeit brechen in vielen Punkten Streitigkeiten aus: Wer bekommt das Haus? Wem gehört das Auto? Wer bekommt den Hund? Auch, und insbesondere, gibt es auch viele finanzielle Überlegungen wie Trennungs- und Kindesunterhalt, die zu umfangreichen Auseinandersetzungen führen.

In aller Regel bietet sich die Beratung durch einen Scheidungsanwalt an. Da im Falle einer Scheidung ohnehin Anwaltszwang für das gerichtliche Verfahren herrscht, sollten sich Ehepaare zeitnah an einen Familienrechtsanwalt wenden. Er kann sie aufklären über mögliche Trennungs- und Scheidungsfolgevereinbarungen, Probleme zum Thema Unterhaltszahlungen, aber eben auch in Bezug auf steuerliche Fragen. Hier werden Sie auch über das Für und Wider von einem möglichen Steuerklassenwechsel informiert.

Erstmalig zum 30.11. eines Jahres können Ehegatten die Steuerklassenänderung bei Trennung beantragen.

Mit dem Tag der Trennung müssen die steuerlichen Fragen in mögliche Einigungen einfließen. Beide Parteien können ihre Steuerklassen im Trennungsjahr i.e.S. beibehalten. Welche Vereinbarungen können hinsichtlich der Steuerklassen getroffen werden?

Nach dem Stichtag 31.12. des betreffenden Trennungsjahres i.e.S. jedoch müssen beide Parteien zurück in die Steuerklassen I bzw. II wechseln. Vorher ist Ihnen dies bei fehlender Absprache untersagt, da dem anderen Gatten dadurch steuerliche Nachteile entstehen könnten.

Weitere Ratgeber zum Steuerklassenwechsel

Kombination Steuerklasse IV und IV

Der Steuerklassenwechsel hin zur Kombination IV und IV ist in den meisten Fällen die günstigste Variante. Es besteht jedoch auch die Möglichkeit schon im Jahr der Trennung in die Steuerklasse I zu wechseln. Die Ummeldung müssten die Ehegatten jedoch zeitgleich beim betreffenden Finanzamt vornehmen.

Wechselt nur ein Ehegatte in die Klasse I, ohne dies dem anderen mitzuteilen, entsteht der zweiten Partei ein steuerlicher Nachteil. Das Finanzamt bemerkt nämlich den Steuerwechsel des einen und stuft den anderen in der Folge entsprechend in eine neue Steuerklasse ein. Da letzterer gegebenenfalls Nachzahlungen leisten muss, kann er im Innenverhältnis zwischen den Ehepartnern dann einen Schadenersatz fordern.

Da bei dieser steuerlichen Kombination beide Ehepartner gleich veranlagt werden, ist die Berechnung möglicher Unterhaltsansprüche im Innenverhältnis der Parteien um ein Vielfaches vereinfacht.

Eine weitere Möglichkeit ist der Steuerklassenwechsel zur Kombination III mit V. Die Berechnungsschwierigkeiten, z. B. bei der Unterhaltsberechnung, machen diesen Schritt jedoch in den seltensten Fällen sinnvoll.

Kombination Steuerklasse III und V

Entscheiden sich die Ehegatten, die Steuerklassenkombination III und V während der Ehezeit beizubehalten, gilt Folgendes: Da dem geringer verdienenden Ehepartner ein steuerlicher Nachteil aus der höheren Besteuerungsklasse entsteht, müsste für die Trennungszeit eine Vereinbarung getroffen werden. Der Geringverdiener darf ohne Zustimmung des anderen Gatten nicht einfach den Steuerklassenwechsel zu I oder II beantragen.

Der Besserverdiener kann in der Steuerklasse III bis zu 13.805 Euro an geleisteten Unterhaltsleistungen als Sonderausgaben absetzen (Stand 2025). Das sogenannte Realsplitting ist nur mit Zustimmung des Partners möglich. Zu den Leistungen zählen dann nicht nur finanzielle, sondern auch Naturalleistungen (§ 10 Abs. 1 EStG) wie geleistete Krankenkassenbeiträge oder Mietrecht. Der letzte Punkt bezieht sich auf die Erteilung eines Wohnrechts in der im alleinigen Eigentum befindlichen Wohnung und den dafür veranschlagten Mietzahlungen, die erlassen sind.

Der unterhaltsberechtigte Ehegatte muss dem Realsplitting zustimmen, wenn der Unterhaltsverpflichtete der Verpflichtung zustimmt, den daraus sich ergebenden, finanziellen Nachteil auszugleichen. Die auszugleichenden finanziellen Nachteil bei Trennung sind: Steuernachteile, höhere Krankenkassenbeiträge und der Entzug öffentlicher Leistungen. Bei der Steuererklärung mit einzureichen ist Anlage U.

Der Geringverdiener muss den geleisteten Unterhalt hingegen voll steuerlich absetzen. Dadurch entsteht ihm auch durch die höhere Besteuerung ein wesentlicher Nachteil. Es bietet sich in diesem Falle an, dass der Partner mit der Steuerklasse III gegenüber dem Finanzamt eine Erklärung abgibt (Anlage U), die der schlechter verdienenden Partei den Steuererlass ermöglicht.

Folglich muss auf den erhaltenen Unterhalt keine Steuer mehr geleistet werden. Wird die Zustimmung nicht erteilt, kann der Unterhaltsberechtigte eine finanzielle Entschädigungsleistung im Innenverhältnis der Ehegatten fordern. Diese Leistungen können im Rahmen des Ehegattenunterhalts Berücksichtigung finden.

Die Ehepartner sind auch mit Trennung verpflichtet, die für beide Seiten günstigste steuerliche Vereinbarung zu treffen.

Durch die umfassenden Probleme bei der Berechnung der gegenseitigen Ansprüche der Ehepartner im Innenverhältnis – und die möglichen Verzerrungen bei der Unterhaltsberechnung – in der Steuerklassenkombination III mit V bietet sich in den meisten Fällen entweder der Wechsel zu IV mit IV oder aber gleich der Wechsel in die Steuerklassen I oder II an.

Die gemeinsame steuerliche Veranlagung

Generell ist die gemeinsame Veranlagung im Jahr der Trennung anzustreben, sofern durch die Kombination der Steuerklassen III und V eine Benachteiligung einer Partei entsteht. Die gemeinsame Veranlagung hat den Vorteil, dass beiden Ehepartners der sogenannte Splittingtarif zugute kommt, der in der Regel wesentlich günstiger ist, als der Tarif bei der getrennten Veranlagung.

Zur Vereinfachung bietet sich die gemeinsame steuerliche Veranlagung beider Parteien für das Jahr der Trennung an. Der Partner, der Steuerklasse III besitzt, sollte bei der Festlegung des Unterhalts darauf bestehen, dass eine Vereinbarung mit dem anderen Partner während des Jahres der Trennung getroffen wird, wonach eine gemeinsame Veranlagung bei der Einkommenssteuer vorgesehen ist. Dies sollte sodann in einen möglichen Unterhaltsvergleich einfließen, in dem darüber hinaus auch Entscheidungen festgelegt sind, wie mit Steuerschulden und -rückzahlungen umgegangen werden soll. Bei der Verweigerung der gemeinsamen steuerlichen Veranlagung gilt eine Schadenersatzpflicht.

Zu beachten ist, dass bei der gemeinsamen Veranlagung der Ehepartner auch beide im Außenverhältnis zum Finanzamt als Gesamtschuldner auftreten. Bei der Steuerrückzahlung hingegen verhält es sich anders: Beide Ehepartner sind nicht Gesamtgläubiger im Außenverhältnis. Die Steuerrückerstattung wird demjenigen Partner zugute geschrieben, dem diese laut Steuererklärung zustehen. Eine jeweilige Vereinbarung zum möglichen Ausgleich muss im Innenverhältnis getroffen werden.

Steuerzahlungen können ebenfalls im Rahmen einer Absprache auf die Ehepartner aufgeteilt werden. In der Regel sind sie jedoch von demjenigen zu tragen, dem Sie im Außenverhältnis zum Finanzamt auferlegt sind. Gleiches gilt für Steuergutschriften. Diese können dann jedoch auf den Unterhalt angerechnet werden.

Generell bietet es sich an, im Rahmen einer Trennungsvereinbarung auch Absprachen zum Steuerklassenwechsel zu treffen. Erhält ein Partner keinen Unterhalt, kann von ihm nicht erwartet werden, steuerliche Nachteile durch die ungünstigere Steuerklasse bei einer Trennung hinzunehmen. Der Wechsel der Steuerklassen kann dann auch schon im Trennungsjahr vereinbart werden. Hierzu müssen beide Ehepartner zustimmen.

Der Steuerklassenwechsel nach Ablauf des Jahres der Trennung

Der Steuerklassenwechsel ist nicht erst mit rechtsgültiger Scheidung, sondern bereits mit Ablauf des Trennungsjahres i.e.S. zu vollziehen!

Nach Ablauf des Kalenderjahres, in dem die Trennung stattfand, sind beide Ehegatten verpflichtet, wieder in die Steuerklasse I bzw. II zu wechseln. Geschieht dies nicht, kann bei Entdeckung durch das Finanzamt eine Nachzahlungsforderung fällig sein.

Sind aus der Ehe Kinder hervorgegangen, darf der alleinerziehende Ehepartner in die Steuerklasse II wechseln. Voraussetzung ist dann jedoch, dass dieser das Kindergeld erhält und das Kind/die Kinder bei ihm hauptwohnsitzlich gemeldet ist/sind. Ausschlaggebend für die Einstufung in Klasse II ist ferner der Hauptwohnsitz des Kindes zum Stichtag 31.12. des Trennungsjahres i.e.S.

Ist die Scheidung noch nicht rechtskräftig, gilt für die Ehepartner dennoch in den meisten Fällen eine getrennte steuerliche Veranlagung, sofern kein Realsplitting vereinbart wurde. Der Wechsel der Steuerklasse sollte bereits zum 31.12. des Trennungsjahres erfolgt sein.

Neben den steuerrechtlichen Entscheidungen gibt es zahlreiche Aspekte, die bei der Vermögensauseinandersetzung zu beachten sind.

Über den Autor

(48 Bewertungen, Durchschnitt: 4,21 von 5)

(48 Bewertungen, Durchschnitt: 4,21 von 5)

Hallo,

wir haben uns 2022 getrennt. Das Kind bleibt bei mir (Vater). Aktuell habe ich die III und sie die V. Sie hat noch ein Kind aus erster Ehe. Dadurch sollte für uns beide die II möglich sein.

Wenn ich als Hauptverdiener noch dieses Jahr in die II wechsle kommt dann eine saftige Nachzahlung bei der nächsten Steuererklärung auf mich zu?

Könnte ich geleistete Zahlungen (Ihre Mietkaution, für sie ein Auto….) als Unterhaltszahlung gelten machen und absetzen?

Vielen Dank im Voraus

Guten Tag

Ich und meine noch Ehefrau haben uns entschlossen 30.10.18 zu trennen. Wir lebten noch bis 05.2019 zusammen, dann bin ich ausgezogen. Meine Frau hat sich daraufhin von einem Anwalt beraten lassen und kurz darauf hatte ich in meinem Lohn eine grosse Belastung da rückwirkend eine Steuerklassenänderung stattfand und das Finanzamt direkt vom Lohn das Geld einbehielt. Im Finanzamt selbst erklärte man mir dass dies rückwirkend für das vorherige Jahr war (Oktober-Dezember) und ab jetzt ich auf Steuerklasse 1 umgestiegen bin. Ich werde jetzt die Scheidung mit einem Anwalt beantragen und habe mich ein bisschen durchgelesen. Dabei Stoss ich auf euere Fragen Antworten und habe mich gefragt nachdem ich einiges gelesen habe ob richtig gehandelt wurde. Kinder gibt es drei. Alle drei über 18 . Zwei leben mit der Mutter , sie bezieht Kindergeld, eins lebt und studiert in einer anderen Stadt, ich bezahle für seinen Unterhalt.

Für jede Antwort danke ich Ihnen im Voraus

Hallo,

Hallo meine Frau und ich denken über eine Trennung nach. Ich habe mir vor kurzem eine Wohnung als Geldanlage (zum Vermieten) gekauft und würde jetzt vorübergehend dort einziehen wollen. Müssen wir uns als getrenntlebend melden, sobald ich mich dort melde und somit ab 01.01.21 die Steuerklassen ändern? Macht das einen Unterschied, ob ich meinen Wohnsitz als 1. oder 2. Wohnsitz angebe?

Danke im Voraus

Lg